Existen en España diferentes escenarios en la formulación de las cuentas anuales, así es habitual que se hable de:

- cuentas anuales individuales,

- cuentas anuales consolidadas,

- cuentas anuales normales,

- cuentas abreviadas, y

- cuentas anuales conforme a la normativa aplicada en su formulación (NPGC, NIC/NIIFF).

En la figura que recogemos a continuación se muestra las diferentes opciones:

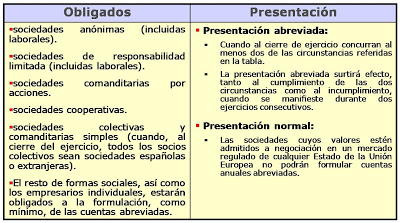

A continuación nos centramos en las cuentas anuales individuales y en la tradicional distinción de los documentos que integran las cuentas anuales han adoptado: una estructura normal y abreviada en función de la cuantificación de determinadas circunstancias establecidas en la legislación mercantil.

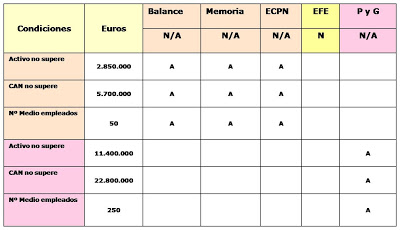

El NP.G.C. sigue esta configuración, con la excepción del estado de flujos de efectivo que no presenta modelo abreviado, no resultando obligatoria su presentación para las empresas que puedan presentar el formato abreviado de balance, patrimonio y memoria, como mostramos a continuación:

N: modelo normal; A: modelo abreviado

Interés: Las cuentas anuales consolidadas