Al término patrimonio neto, en los últimos días, se le relaciona con el sector inmobiliario, con empresas en situaciones de concurso de acreedores, con las medidas anti crisis del gobierno y, por último, con la crisis contable.

Si comenzamos con la última de las vinculaciones referidas, es decir, en torno a la crisis contable, hemos de significar que el patrimonio neto es una magnitud con una dilatada trayectoria en nuestra legislación (considerando los ámbitos contable y mercantil) y con numerosos desencuentros conceptuales, cualitativos y también cuantitativos, entre los ámbitos de aplicación del patrimonio neto. En la actualidad nos encontramos, en el momento de mayor armonía y de mejor comprensión, si me permiten estos términos, entre lo que hemos calificado en alguna ocasión, patrimonio neto contable PN(C) y patrimonio neto mercantil PN (M). Cada uno sabe cuándo, cómo y por el importe que ha de utilizarse como posteriormente se detalla. Otra cuestión es que se entienda por crisis contable la diversidad y la complejidad que su gestión y aplicación ocasiona.

Evidentemente, la relación actual es fruto tanto de la mejora de los desencuentros anteriores y a la reforma mercantil realizada, en nuestro país para la convergencia a las Directivas comunitarias y las NIC/NIIF adoptados por los Reglamentos de la Unión Europea.

Si nos referimos al patrimonio neto de las sociedades mercantiles y su correlación con la sociedad actual, podría considerarse, al menos, como: concepto (contable y/o mercantil), residuo patrimonial, ajuste patrimonial (integrante del nuevo estado de cambios del patrimonio neto), indicador de la situación patrimonial y/ o financiera y referente para determinadas operaciones societarias (aplicación de resultados / distribución de dividendos, reducciones de capital por pérdidas, disolución por pérdidas). En todas estas consideraciones, ¿estamos cuantificando el mismo importe del patrimonio neto? Me temo que no. ¿Estaremos cobijando demasiado situaciones en el patrimonio neto?

Vamos a tratar de simplificar la situación actual del patrimonio neto y con posterioridad concluiremos sobre las reflexiones anteriores.

Tras la reciente reforma mercantil la configuración y gestión del patrimonio neto podría ser la que sigue:

Ámbito cuantitativo

- Parte integrante de las cuentas anuales (su importe es el mismo):

- Balance.

- Estado de cambios en el patrimonio neto.

2.- Garante del equilibrio patrimonial y referente en la adecuada relación con el capital social:

- Reducción del capital (voluntaria y obligatoria) por pérdidas.

- Disolución obligatoria por pérdidas.

- Distribución de dividendos (aplicación del resultado).

Ámbito cualitativo y conceptual

Desde la Reforma mercantil de julio del año pasado, se configura el patrimonio neto (tanto en el escenario contable como en el mercantil) como la parte residual de los activos de la empresa deducidos todos sus pasivos. Incluye las aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios, que no tengan la consideración de pasivos, así comolos resultados acumulados u otras variaciones que le afecten.

La reforma realizada recientemente, Real Decreto-Ley 10/2008 (y corrección de errores) no modificada absolutamente nada esta configuración conceptual. ¿La contabilidad está también en crisis? No lo creo.

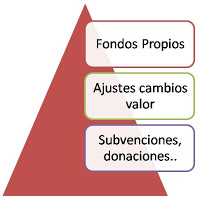

Elementos integrantes del patrimonio neto (cuentas anuales)

(1) Los ajustes por cambios de valor a considerar (excluir) desde el 13 de diciembre de este año son los referidos a cambios de valor originados en operaciones de cobertura de flujos de efectivo pendientes de imputar a la cuenta de pérdidas y ganancias.

Con estos gráficos queremos mostrar que los elementos integrantes del patrimonio neto, en las cuentas anuales, son: los fondos propios, los ajustes por cambios de valor y las subvenciones, donaciones y legados recibidos.

Cuando se trata de reducciones obligatorias de capital ydisolución obligatoria, en ambas situaciones, por pérdidas después de la reforma de diciembre de 2008, al patrimonio recogido en las cuentas anuales se le añaden los ajustes correspondientes a: capital social suscrito y no exigido, acciones (nominal y primas, en su caso) consideradas como pasivo y excluyendo los ajustes por cambios de valor originados en operaciones de cobertura de flujos de efectivo pendientes de imputar a la cuenta de pérdidas y ganancias.

Y, por último, a los solos efectos de la determinación de las pérdidas para la reducción obligatoria de capital y para ladisolución obligatoria, no se computarán las pérdidas por deterioro reconocidas en las cuentas anuales, derivadas: del Inmovilizado Material, de Inversiones Inmobiliarias y de las Existencias. Esto será de aplicación excepcional en los dos ejercicios sociales que se cierren a partir de la entrada en vigor de la reforma (13/12/2008).

{kind=link}

9 comentarios

José Gabriel Ortega Paredes -

Pavoguze -

Cbuwunedud -

mirel -

luis alberto -

Javier -

leidy -

Damián -

Marisa -